「扶養に入れる」という言葉をよく聞きますが、実は「扶養」には2種類あることをご存知でしょうか。ひとつは所得税・住民税の計算で使う「税法上の扶養」、もうひとつは健康保険・年金の加入を免除される「社会保険上の扶養」です。それぞれ条件が異なるため、混同しないことが大切です。

この記事では、2026年時点の制度をもとに、税法上の扶養と社会保険上の扶養、それぞれに入るための条件をわかりやすく解説します。

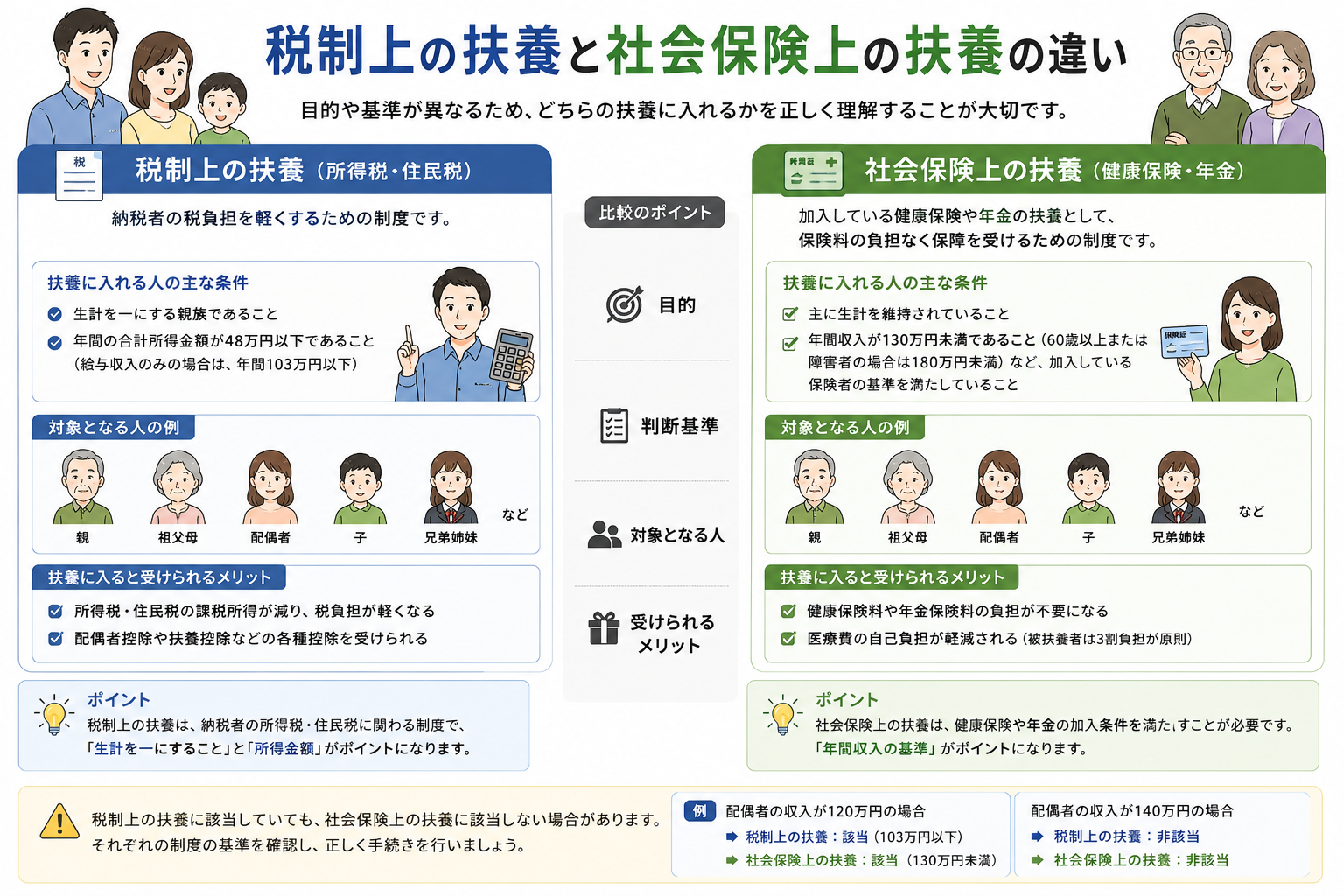

税法上の扶養(扶養控除・配偶者控除)とは?

税法上の扶養とは、扶養している家族がいることで所得税・住民税の計算において一定の控除を受けられる制度です。「扶養控除」「配偶者控除」「配偶者特別控除」などが該当します。

扶養控除の対象になる条件

扶養控除の対象となる「控除対象扶養親族」は、以下の条件をすべて満たす必要があります。

- 配偶者以外の親族(6親等内の血族および3親等内の姻族)または養育を委託された児童・老人

- 生計を一にしている(必ずしも同居でなくてよい)

- 年間の合計所得金額が58万円以下(給与収入のみの場合は123万円以下)

- 青色申告者の事業専従者として給与の支払いを受けていない、または白色申告者の事業専従者でない

なお、2026年より特定扶養親族(19〜22歳)については、アルバイト等の収入が123万円を超えても一定の要件を満たせば扶養控除が維持できるよう改正されています。詳細は「特定扶養親族控除の改正」に関する記事をご確認ください。

配偶者控除・配偶者特別控除の条件

配偶者(妻・夫)については「扶養控除」ではなく「配偶者控除」または「配偶者特別控除」が適用されます。

- 配偶者控除:配偶者の年間合計所得が58万円以下(給与収入123万円以下)の場合に適用。控除額は本人の所得によって38万円〜13万円

- 配偶者特別控除:配偶者の合計所得が58万円超133万円以下の場合に段階的に適用

ただし、本人(納税者)の合計所得金額が1,000万円を超える場合は配偶者控除・配偶者特別控除の適用はありません。

社会保険上の扶養(被扶養者)とは?

社会保険上の扶養とは、健康保険の「被扶養者」として認定されることです。被扶養者になると、自分で健康保険料を負担することなく健康保険証を持つことができます。また、国民年金の第3号被保険者として保険料の負担なく年金に加入することもできます。

被扶養者になれる人の範囲

健康保険の被扶養者になれる親族の範囲は以下の通りです。

- 同居不要:配偶者、子・孫、父母・祖父母、兄弟姉妹

- 同居が必要:上記以外の3親等内の親族(叔父・叔母、甥・姪など)、内縁関係の配偶者の父母・子(本人死亡後も含む)

収入条件(年収の壁)

社会保険の被扶養者になるには、年収(見込み)が一定の基準以下であることが条件です。

- 年間収入が130万円未満(60歳以上・障害者は180万円未満)

- かつ、被保険者(扶養する側)の年間収入の2分の1未満

ただし、勤務先の規模によっては106万円を超えると自分で社会保険に加入しなければならないケースもあります(短時間労働者の社会保険加入要件)。

税法上の扶養と社会保険上の扶養の違いを整理

| 項目 | 税法上の扶養 | 社会保険上の扶養 |

|---|---|---|

| 目的 | 所得税・住民税の控除 | 健康保険・年金の保険料免除 |

| 収入基準 | 合計所得58万円以下(給与123万円以下) | 年収130万円未満 |

| 対象者 | 配偶者以外の親族は扶養控除、配偶者は配偶者控除 | 一定範囲の親族 |

| 判定時期 | 年末(1月〜12月の確定額) | 見込み(随時判定) |

収入の基準が異なることがポイントです。「123万円以下なら税法上の扶養、130万円未満なら社会保険上の扶養」とそれぞれの壁があります。

よくある疑問Q&A

Q. 親を扶養に入れることはできる?

はい、条件を満たせば可能です。税法上は「生計を一にしている」こと、年間合計所得が58万円以下であることが主な条件です。同居していなくても、仕送りをしている場合などは「生計を一にしている」と認められる場合があります。社会保険上は別居の場合でも「主として被保険者に生計を維持されている」ことが証明できれば認定されます。

Q. 扶養から外れたらどうなる?

税法上の扶養から外れると、扶養している側の所得控除が減り、年末調整や確定申告で納税額が増えます。社会保険上の扶養から外れると、扶養されていた側が自分で健康保険・国民年金(または厚生年金)に加入・保険料を負担する必要があります。

まとめ

「扶養に入れる条件」は税法上と社会保険上で異なります。2026年時点では年収の基準が変わりつつある状況もあり、特に大学生の子や配偶者を扶養している方は最新の情報を確認することが大切です。

扶養の手続きや判断に迷ったときは、会社の担当者や税務署・年金事務所に相談することをおすすめします。

※この記事の情報は2026年5月時点のものです。