副業を始めたとき、誰もが一度は頭を悩ませる「確定申告、自分は必要なの?」という問題。「年収が少ないから大丈夫」と思っていたら実は申告漏れだった、逆に「絶対しないといけない」と思い込んで無駄に手間をかけていた…という話はよく耳にします。

この記事では、給与所得者(会社員・パート・アルバイト)が副業の確定申告をいくらから行う必要があるのか、2026年時点の最新情報をもとにわかりやすく解説します。

まず「収入」と「所得」の違いを押さえよう

確定申告の要否を判断するうえで、最初に絶対に押さえておきたいのが「収入」と「所得」の違いです。

- 収入:副業で稼いだ売上・報酬の合計(いわゆる「振り込まれた金額」)

- 所得:収入から必要経費を差し引いた金額(=実質的な儲け)

確定申告の20万円ルールは、「所得」が基準です。「収入」ではありません。

たとえば、副業でライターとして年間30万円の報酬を受け取っていても、パソコン購入費や通信費などの経費が15万円あれば、所得は15万円。この場合は確定申告は不要になります。

経費を正しく計上できれば、申告不要のラインを下回るケースもあります。まずは自分の「所得」がいくらになるかを計算してみましょう。

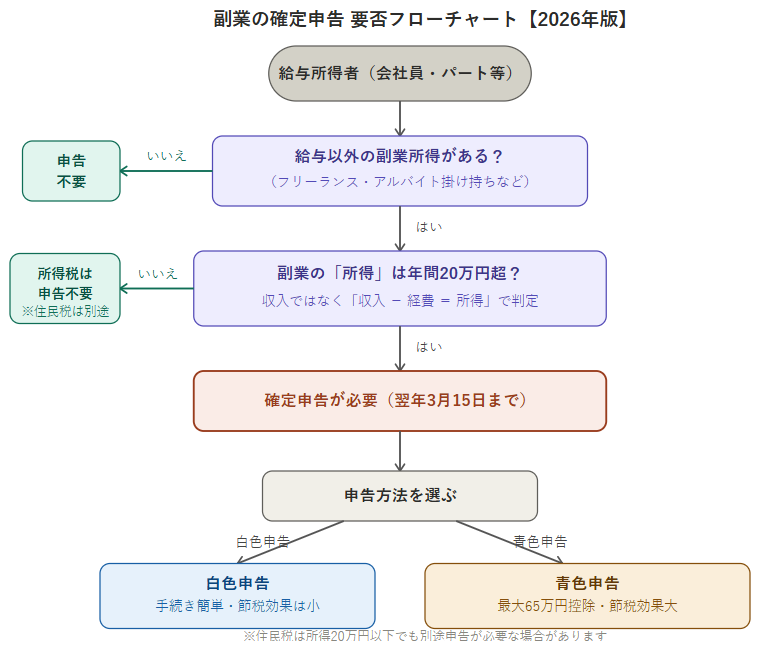

給与所得者の「20万円ルール」とは

会社員など給与所得者には、副業の確定申告に関して「20万円ルール」と呼ばれる特例があります。

給与以外の所得の合計が年間20万円以下であれば、所得税の確定申告は不要というものです。

具体的には、以下の2つのパターンがあります。

パターン①:給与を1か所からもらっている場合 副業(フリーランス・ネット収入など)で得た所得の合計が年間20万円を超えると、確定申告が必要です。

パターン②:給与を2か所以上からもらっている場合(掛け持ち勤務など) 年末調整されなかった給与の収入額と、その他の副業所得の合計が年間20万円を超えると、確定申告が必要です。

20万円以下でも注意が必要なケース

「所得が20万円以下だから安心」と思ったら、もう一つ注意点があります。

住民税は別ルール

20万円ルールはあくまで所得税の話です。住民税には、この申告不要ルールは適用されません。

副業の所得が20万円以下であっても、住民税については市区町村に別途申告が必要なケースがあります。申告を怠ると、後日追徴課税される可能性があります。

住民税の申告は、お住まいの市区町村の窓口で行えます。確定申告書を提出した場合は自動的に住民税にも反映されますが、確定申告が不要なケースでは別途対応が必要なので忘れずに。

こんな場合は20万円以下でも確定申告した方がいい

- 医療費控除を受けたい:年間の医療費が10万円を超えた場合など

- 住宅ローン控除の初年度:初回は確定申告で手続きが必要

- ふるさと納税のワンストップ特例を使えない:6自治体以上に寄附した場合など

- 副業が赤字で損益通算したい:不動産所得などが赤字の場合、給与所得と損益通算できることがある

これらに当てはまる場合は、20万円以下でも確定申告することで税金が戻ってくることがあります。

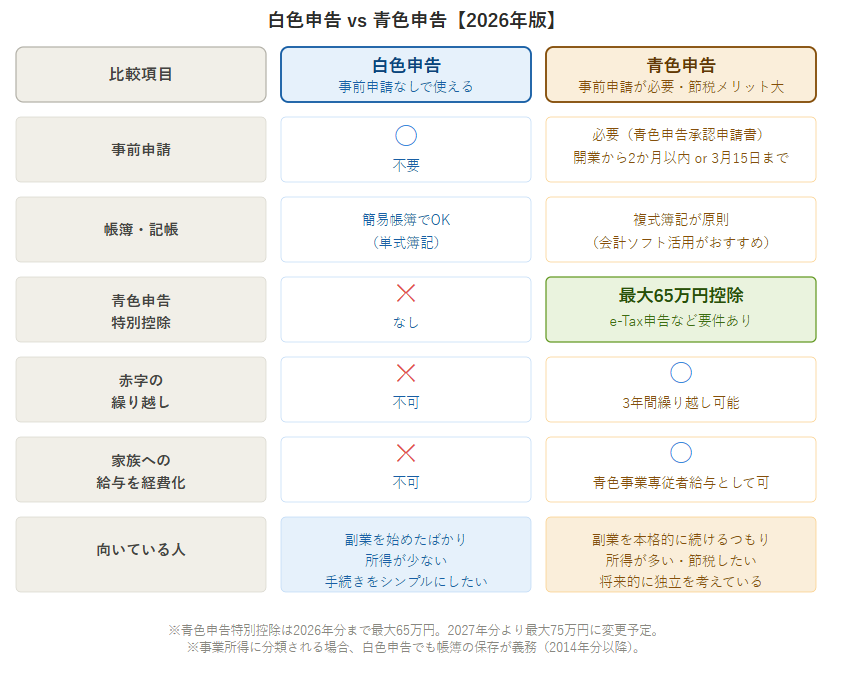

白色申告 vs 青色申告:何が違う?

いざ確定申告が必要とわかった場合、「白色申告」と「青色申告」のどちらで申告するかを選ぶことになります。

白色申告

白色申告は、特別な事前申請なしに誰でも使える申告方法です。

- 簡易な帳簿(収支の記録)でOK

- 手続きが比較的シンプル

- ただし節税の特典は少ない

副業をスタートしたばかりで、まずは申告を経験してみたいという方に向いています。

青色申告

青色申告は、事前に税務署へ「青色申告承認申請書」を提出した人だけが使える申告方法です。手間はかかりますが、大きな節税メリットがあります。

最大のメリットは青色申告特別控除(最大65万円)。e-Taxによる電子申告など一定の条件を満たすことで、所得から最大65万円を差し引いて課税所得を計算できます。

たとえば副業の所得が80万円あっても、65万円の控除を使えば課税対象は15万円まで圧縮されます。節税効果は非常に大きいです。

その他にも、青色申告には以下のメリットがあります。

- 赤字の繰り越しが3年間可能(事業が赤字でも翌年以降の黒字と相殺できる)

- 青色事業専従者給与:家族に手伝ってもらっている場合、その給与を経費にできる

ただし青色申告を使うには、その年の3月15日まで(新たに事業を始めた場合は開業から2か月以内)に申請書の提出が必要です。申告のたびに選べるものではないので注意しましょう。

どちらを選ぶべき?

| 白色申告 | 青色申告 | |

|---|---|---|

| 事前申請 | 不要 | 必要(3月15日まで) |

| 帳簿 | 簡易でOK | 複式簿記が原則 |

| 特別控除 | なし | 最大65万円 |

| 赤字繰り越し | 不可 | 3年間可能 |

| 向いている人 | 副業初心者・所得が少ない | 所得が多い・継続的に副業をする予定 |

副業を本格的に続けていくつもりであれば、早めに青色申告に切り替えることをおすすめします。

![]()

2026年の税制改正で変わったこと

副業の「20万円ルール」自体に変更はありません。ただし、2025年12月施行の税制改正により、周辺の制度が大きく変わりました。

基礎控除額が「変動制」になった

これまで一律48万円だった基礎控除額が、合計所得金額に応じた段階制に変更されました。

| 合計所得金額 | 基礎控除額(2025・2026年分) |

|---|---|

| 132万円以下 | 95万円 |

| 132万円超〜336万円以下 | 88万円 |

| 336万円超〜489万円以下 | 68万円 |

| 489万円超〜655万円以下 | 63万円 |

| 655万円超〜2,350万円以下 | 58万円 |

| 2,350万円超 | 0円 |

副業所得が加わることで合計所得金額が増え、基礎控除額が下がるケースがあります。「ちょうど132万円前後」など境界付近の方は特に注意が必要です。

給与所得控除の最低保障額が引き上げられた

給与所得控除の最低保障額がこれまでの55万円から65万円に引き上げられました。この結果、給与収入のみの方は年収160万円以下であれば所得税がかからない計算になります(基礎控除95万円+給与所得控除65万円)。

青色申告特別控除は2026年分も最大65万円

2026年分の申告については、青色申告特別控除の上限は引き続き最大65万円です。なお、2027年分(令和9年分)からは最大75万円に引き上げられる予定ですが、要件も変わるため、今後の情報をチェックしておきましょう。

申告漏れが見つかりやすい環境に

2026年現在、クラウドソーシングサービスや各種プラットフォームからの支払調書提出の義務化・強化が進んでおり、税務署が副業収入を把握しやすい環境が整っています。「バレないだろう」ではなく、正しく申告することが重要です。

まとめ:申告が必要かどうかのチェックリスト

自分が確定申告をすべきかどうか、以下で確認してみましょう。

以下のいずれかに当てはまれば、確定申告が必要です

- 給与以外の副業所得(収入-経費)が年間20万円を超えている

- 2か所以上から給与をもらっていて、年末調整されなかった給与+副業所得の合計が20万円を超えている

- 給与収入が2,000万円を超えている

以下のいずれかに当てはまれば、20万円以下でも申告を検討しましょう

- 住民税の申告が必要(副業所得が少額でも原則必要)

- 医療費控除・住宅ローン控除(初年度)などを使いたい

- 副業に赤字があり損益通算したい

確定申告は「面倒なもの」というイメージがありますが、青色申告を使えば大きな節税になるケースも多いです。自分の状況をしっかり把握して、毎年の申告をスムーズに進めていきましょう。

※本記事は2026年時点の情報をもとに作成しています。税制は改正されることがあるため、最新情報は国税庁のウェブサイトや税理士にご確認ください。

※この記事の情報は2026年5月時点のものです。

コメント