はじめに

毎年5〜6月になると、給与計算担当者にとって頭を悩ませる作業が始まります。そう、「算定基礎届」の準備です。

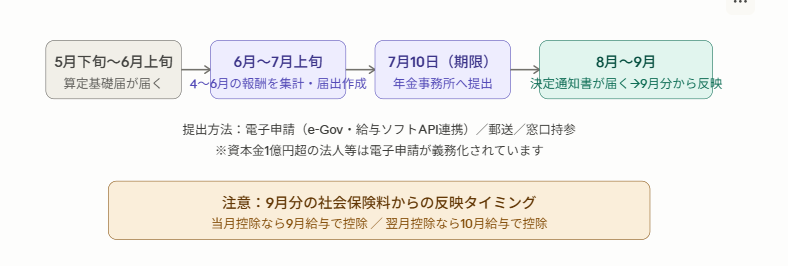

この作業、正式には「定時決定」と言い、従業員の社会保険料を1年に1度見直すための大切な手続きです。提出期限は毎年7月10日。6月上旬に日本年金機構から書類が届いてから、約1カ月で仕上げなければなりません。

この記事では、給与計算を担当して1〜3年目くらいの方を対象に、算定基礎の目的・仕組み・基本的な計算の流れを、2026年の最新情報をもとにわかりやすく解説します。

算定基礎(定時決定)とは何か

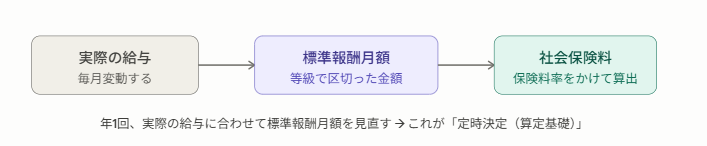

社会保険料は「標準報酬月額」で決まる

健康保険料・厚生年金保険料などの社会保険料は、毎月の実際の給与をそのまま使って計算するわけではありません。「標準報酬月額」という区切り(等級)に当てはめた金額をもとに計算されます。

標準報酬月額は、健康保険では1〜50等級、厚生年金保険では1〜32等級に区分されています。昇給や手当の変更で実際の給与が変わると、この等級とズレが生じます。そのズレを年に1回リセットする手続きが「定時決定」、その届出書類が「算定基礎届」です。

定時決定で決まった標準報酬月額はいつ使われるか

4〜6月の給与をもとに計算した新しい標準報酬月額は、その年の9月分から翌年8月分まで、1年間の社会保険料の計算に使われます。つまり、算定基礎の計算が1円違うだけで、従業員・会社双方の負担が1年間ずっとズレ続けることになります。正確な処理が求められる理由がここにあります。

2026年に確認しておきたい変更点

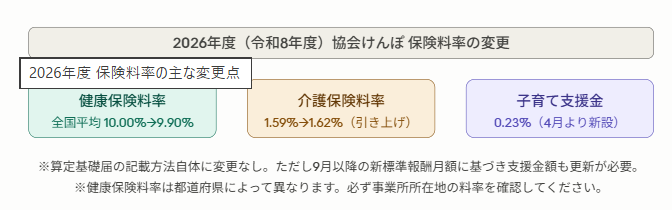

算定基礎届の記載方法そのものに大きな変更はありませんが、2026年は保険料まわりで注意すべき変更が重なっています。

子ども・子育て支援金(2026年4月〜)

2026年4月から子ども・子育て支援金(支援金率0.23%)が新設されました。算定基礎届の記載方法自体に変更はありませんが、定時決定後の新しい標準報酬月額に基づいて支援金額も変わります。また、2026年度の健康保険料率は全国平均9.90%(前年度10.00%から引き下げ)、介護保険料率は全国一律1.62%に引き上げられています。

9月以降の給与計算では、健康保険料・厚生年金保険料・介護保険料に加えて子育て支援金もあわせて更新が必要です。算定基礎の処理が終わったら、社会保険料額表のアップデートも忘れないようにしてください。

現物給与価額の改定(2026年4月・10月)

食事や社宅などを会社が現物で提供している場合は、それを現金換算した額を報酬に含めて算定します。現物給与の価額は厚生労働省が定めており、2026年4月1日からは食事による現物給与の価額が、同年10月1日からは住宅による現物給与の価額がそれぞれ改正されます。該当する会社は最新の現物給与価額表を使って正しく換算する必要があります。

算定基礎の対象者を確認する

原則:7月1日時点の全被保険者

算定基礎届を提出する対象者は、原則として7月1日時点で雇用されていて、社会保険に加入しているすべての従業員です。正社員だけでなく、アルバイトやパートなども該当します。また、育児休業や介護休業を取得している人に加え、傷病により休職している人なども社会保険の被保険者であれば対象となります。

例外:対象外になる従業員

以下に当てはまる従業員は、その年の算定基礎の対象外です。

- 6月1日以降に入社した(資格取得した)従業員

- 7月〜9月に随時改定(月額変更届)を提出予定の従業員

- 6月30日以前に退職した従業員

7月〜9月の随時改定が予定されている場合は、算定基礎届の備考欄に「月額変更予定」と記載するルールになっています。

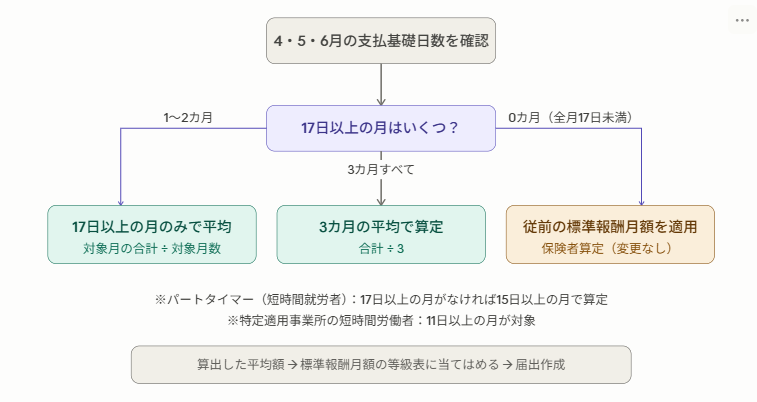

支払基礎日数の数え方

算定基礎において最初につまずきやすいのが「支払基礎日数」の数え方です。4〜6月のうち、支払基礎日数が17日以上ある月だけが計算の対象になります。

月給制の場合

月給制で欠勤控除がない場合は、その月の暦日数(30日・31日など)がそのまま支払基礎日数になります。欠勤日数分だけ給与が減額される場合は、就業規則・給与規程等に基づいて事業所が定めた日数から欠勤日数を差し引いた日数が支払基礎日数となります。

日給制・時給制の場合

出勤日数が支払基礎日数となります。有給休暇を取得した場合は、出勤日数に含めます。

短時間労働者の場合

特定適用事業所に勤務する短時間労働者(週20時間以上・月額8.8万円以上等の要件を満たす方)は、支払基礎日数が11日以上ある月が計算対象になります。

基本的な計算の流れ

支払基礎日数のルールを踏まえた上で、実際の計算に入ります。

「報酬」に何が含まれるか

算定基礎で使う「報酬」は、給与明細に載っているすべての支給項目がそのまま対象になるわけではありません。含まれるもの・含まれないものを正確に把握しておくことが、計算ミスを防ぐ第一歩です。

【図③:報酬の範囲】

報酬に含まれるもの:

- 基本給

- 通勤手当

- 住宅手当・家族手当

- 時間外手当(残業代)

- 役職手当・資格手当

- 現物給与(食事・社宅など)

- 年4回以上支給の賞与

報酬に含まれないもの:

- 年3回以下の賞与・ボーナス

- 傷病手当金

- 育児休業給付金

- 出産手当金・出産育児一時金

- 退職金・解雇予告手当

- 休業補償給付(労災)

- 見舞金・祝い金など臨時的なもの

特に現場でよく混乱するのが次の3点です。

通勤手当は必ず含める 「非課税だから含めなくていい」と誤解している担当者が意外と多いです。通勤手当は所得税では非課税扱いですが、社会保険の報酬には含まれます。

残業代・変動手当も含める 4〜6月が繁忙期で残業が多い職場では、この時期の報酬が高く算出されがちです。結果として標準報酬月額が上がり、社会保険料負担が重くなるケースがあります。実態と大きくかけ離れる場合には「年間報酬の平均で算定することの申立書」を添付して年間平均で算定する特例も設けられていますが、これは第2弾・第3弾で詳しく触れます。

賞与の支給回数に注意 年3回以下の賞与は「賞与支払届」で別途処理します。一方、年4回以上支給している場合は報酬として扱われ、算定基礎の計算に含める必要があります。「決算賞与」や「四半期ごとのインセンティブ」がある会社は特に注意が必要です。

3つのパターンを押さえる

【計算例】月末締め・翌月払いの正社員の場合

- 4月支払:支払基礎日数30日/報酬30万円

- 5月支払:支払基礎日数31日/報酬32万円

- 6月支払:支払基礎日数31日/報酬30万円

→ 3カ月とも17日以上のため、(30万+32万+30万)÷3=30万6,666円 → 標準報酬月額の等級表で該当等級を確認し、届出に記入します。

スケジュールと提出方法

全体のスケジュール

定時決定で改定された標準報酬月額は、原則としてその年の9月分から翌年8月分までの社会保険料に適用されます。ただし、給与の締め日・支払い日の設定によって、実際に控除されるタイミングは異なります。当月控除か翌月控除かを必ず確認しておきましょう。

提出後:決定通知書の確認と給与システムへの入力

算定基礎届による標準報酬月額決定後、日本年金機構より標準報酬決定通知書が届きます。内容を確認しながら給与計算システムへの入力を行います。給与ソフトによっては新しい標準報酬月額が自動入力されるものもありますが、通知書との照合は必ず手作業で確認してください。入力ミスがあると、最悪1年間ずっと誤った金額で保険料が控除されることになります。

![]()

まとめ:基本編のポイント

今回は算定基礎の基本的な仕組みと流れを解説しました。ポイントを整理します。

- 算定基礎は4〜6月の報酬をもとに標準報酬月額を年1回見直す手続き

- 決定した標準報酬月額は9月から翌年8月まで1年間適用される

- 支払基礎日数が17日以上の月だけが計算対象(短時間労働者は11日以上)

- 報酬の範囲(通勤手当・残業代は含む、傷病手当金・賞与年3回以下は含まない)に注意

- 2026年は健康保険料率・介護保険料率・子育て支援金の変更があるため保険料額表の確認も必須

- 提出期限は7月10日。通知書が届いたら給与システムへの反映を忘れずに

次回(第2弾)は、休職中の従業員・欠勤が多くて支払基礎日数が足りない月がある場合・月額変更届と重なる場合など、実務でよく起こるイレギュラーケースへの対応方法を解説します。

※この記事の情報は2026年5月時点のものです。

コメント