この記事はこんな人におすすめ

- 給与明細を毎月なんとなく眺めて終わりにしている

- 「なぜ手取りがこんなに少ないの?」と疑問に思っている

- 健康保険・厚生年金・所得税・住民税の違いがわからない

- 手取りを少しでも増やしたい

給与明細、毎月受け取っているのに「なんとなく眺めて終わり」になっていませんか?

「総支給額は30万円なのに、なんで手取りが24万円なの?」

「健康保険とか厚生年金って、何のために引かれてるの?」

「所得税と住民税、何が違うの?」

こんな疑問、一度は頭をよぎったことがあると思います。

この記事では、給与計算ソフトのサポート担当として6年間・数千件の問い合わせ対応をしてきた経験をもとに、給与明細の「なんで?」をひとつひとつわかりやすく解説します。

専門用語はできるだけ使わず、具体的な数字と実例で説明しますので、お金の知識がゼロでも大丈夫です。

読み終わる頃には、今月の給与明細がスッキリ読めるようになっているはずです。

目次

1. 給与明細の基本構造

給与明細は大きく3つのブロックで構成されています。

| ブロック | 内容 |

|---|---|

| ① 支給欄 | 会社からもらえるお金の内訳(基本給・各種手当など) |

| ② 控除欄 | 給与から引かれるお金の内訳(社会保険料・税金など) |

| ③ 差引支給額 | 実際に振り込まれる金額(いわゆる「手取り」) |

計算式はシンプルです。

総支給額(①)- 控除合計(②)= 手取り(③)

「なぜ手取りが少ないのか」という疑問の答えは、すべて②の控除欄に書かれています。控除欄の中身を理解することが、給与明細を読む上で最も重要なポイントです。

2. 支給欄の見方

支給欄には、会社から支払われるお金の内訳が記載されています。

代表的な項目は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 基本給 | 雇用契約で定められた基本の給与 |

| 役職手当 | 役職に応じて支給される手当 |

| 残業手当 | 時間外労働に対する割増賃金 |

| 通勤手当 | 交通費の補助(原則非課税) |

| 住宅手当 | 住居費の補助として支給される手当 |

これらをすべて合計したものが「総支給額」です。

ポイント:通勤手当は「非課税」

通勤手当は原則として所得税がかかりません。ただし上限があり、2026年現在は交通機関を利用する場合は月額最大15万円まで非課税です。(※2026年の改正により上限が変更されている可能性があります。詳しくは別記事で解説予定)

3. 控除欄①社会保険料の見方

控除欄の中で最も金額が大きいのが社会保険料です。

社会保険料とは、一言でいうと「もしものときの備えを、国が仕組みとして用意したもの」です。病気・老後・失業……こういったリスクに備えて、毎月給与から少しずつ積み立てています。

社会保険料には以下の3種類があります。

① 健康保険料

病院に行ったとき、窓口で払う金額が「3割負担」ですよね。残りの7割は、この健康保険料がカバーしています。

健康保険料のおかげで、高額な医療費がかかっても「高額療養費制度」が使えたり、出産・育児のための給付金がもらえたりと、さまざまな場面で助けてもらえます。

- 料率の目安: 月給の約10%(会社と折半なので自己負担は約5%)

- ※加入する健康保険組合や都道府県によって料率は異なります

② 厚生年金保険料

控除の中でもっとも金額が大きいのが厚生年金保険料です。「こんなに引かれるの?」と感じる人も多いですが、これは将来受け取る年金のための積み立てです。

しかも、支払った保険料の半分は会社が負担してくれています。明細に「22,750円」と書いてあっても、実際には会社も同額の22,750円を別途支払っていて、合計45,500円分が積み立てられています。

- 料率: 月給の18.3%(会社と折半なので自己負担は9.15%)

- ※料率は法律で一律に定められています

③ 雇用保険料

3つの中でもっとも金額が小さいのが雇用保険料です。会社を辞めたり、失業したりしたときに給付金(失業手当)を受け取るための保険です。

- 料率: 月給の0.6%のうち、労働者負担は0.3%

- 月給25万円であれば、自己負担は月750円

「万が一仕事を失ったときの保険」がこの金額で入れると考えると、意外とコスパの良い保険といえます。

社会保険料まとめ

| 種類 | 目的 | 自己負担の目安 |

|---|---|---|

| 健康保険料 | 医療費の補助・給付 | 月給の約5% |

| 厚生年金保険料 | 老後の年金 | 月給の9.15% |

| 雇用保険料 | 失業時の給付 | 月給の0.3% |

社会保険料は「引かれている」というよりも、「将来の自分や、もしものときへの投資」と考えると少し気持ちが楽になるかもしれません。

4. 控除欄②税金の見方

社会保険料と並んで控除欄に載っているのが税金です。給与から引かれる税金には、所得税と住民税の2種類があります。

社会保険料は「将来の自分のための備え」ですが、税金は「社会全体のインフラや行政サービスを支えるためのお金」です。学校・道路・ゴミ収集・警察……これらはすべて税金によって成り立っています。

① 所得税

所得税は、1年間の収入に対してかかる国の税金です。

ここで多くの人が知らない重要なポイントがあります。

毎月給与から引かれている所得税は、実は「仮払い(概算)」です。

会社は「この人の年収はたぶんこれくらいだろう」と見込んで、毎月の所得税を計算しています。でも実際には、年の途中で昇給したり、保険料控除が使えたりして、最終的な税額は変わります。

そこで年末に行われるのが**「年末調整」です。1年間の正確な所得税額を計算し直して、払いすぎていた分を還付(返金)、足りなかった分を追加徴収**するのが年末調整の正体です。

- 税率: 収入が多いほど税率が上がる「累進課税」(5〜45%)

- 月給25万円・独身の場合、税率は5〜10%程度が目安

② 住民税

住民税は、都道府県と市区町村に納める地方税です。所得税と似ていますが、大きく違う点が2つあります。

違い①:計算の基準が「前年の収入」

所得税は「今年の収入」に対してかかりますが、住民税は「前の年の収入」をもとに計算されます。そのため、4月に入社した新入社員は、最初の1年間は住民税が引かれないことがほとんどです。

「2年目になったら急に手取りが減った!」という新入社員あるあるは、住民税が引かれ始めるのが原因です。

違い②:税率がほぼ一律10%

所得税は収入によって税率が変わりますが、住民税は所得に対してほぼ一律で10%(都道府県4%+市区町村6%)です。

所得税と住民税の違いまとめ

| 所得税 | 住民税 | |

|---|---|---|

| 納付先 | 国 | 都道府県・市区町村 |

| 計算の基準 | 今年の収入 | 前年の収入 |

| 税率 | 5〜45%(累進課税) | 約10%(一律) |

| 精算タイミング | 年末調整(または確定申告) | 翌年6月〜 |

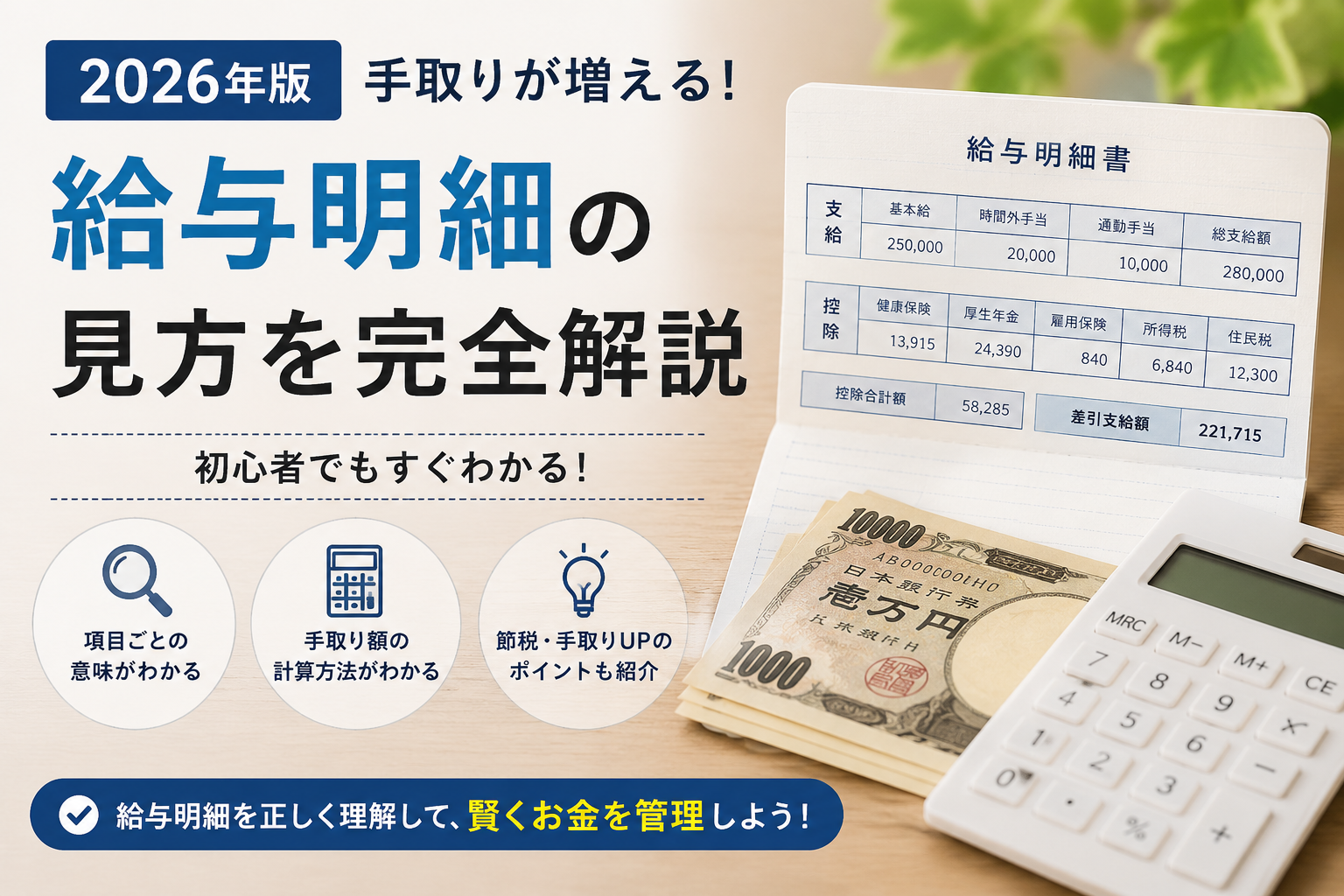

5. 実例で確認!モデル給与明細を読んでみよう

ここまでの知識を使って、実際の給与明細を読んでみましょう。モデルは「月給25万円・独身・会社員」のAさんです。

Aさんの給与明細

【支給】

| 項目 | 金額 |

|---|---|

| 基本給 | 230,000円 |

| 役職手当 | 10,000円 |

| 通勤手当 | 10,000円 |

| 総支給額 | 250,000円 |

【控除】

| 項目 | 金額 | 内容 |

|---|---|---|

| 健康保険料 | 12,395円 | 医療費の備え |

| 厚生年金保険料 | 22,750円 | 老後の年金 |

| 雇用保険料 | 750円 | 失業時の給付 |

| 所得税 | 5,130円 | 今年の収入への税(仮払い) |

| 住民税 | 13,000円 | 前年の収入への地方税 |

| 控除合計 | 54,025円 |

【差引支給額(手取り)】

| 項目 | 金額 |

|---|---|

| 総支給額 | 250,000円 |

| 控除合計 | ▲54,025円 |

| 振込額(手取り) | 195,975円 |

控除の割合を見てみると…

総支給額250,000円のうち、控除合計は54,025円。割合にすると約21.6%が引かれ、約78.4%が手元に残ります。

給与の約5分の1が控除として引かれ、約5分の4が手取りになるのが、ごく一般的な会社員のお金の流れです。

チェックポイント

自分の明細を見るときは「控除合計÷総支給額」を計算してみましょう。20〜25%の範囲に収まっていれば、おおむね正常です。極端に多い・少ない場合は、設定ミスや変更がある可能性があります。

6. 手取りを増やすために使える4つの制度

「引かれるのはわかった。でも、少しでも手取りを増やしたい!」

そう思った方に、知っておくと得する制度を4つ紹介します。どれも難しい手続きは不要で、会社員でも使えるものばかりです。

① ふるさと納税

自分が応援したい自治体に寄付をすると、寄付額のほぼ全額が所得税・住民税から差し引かれる制度です。しかも返礼品(お米・肉・魚介など)がもらえるので、実質2,000円の自己負担でお得な買い物ができます。

- 年収300〜600万円の会社員であれば、年間2〜6万円程度の節税が可能

② 生命保険料控除

民間の生命保険・医療保険・個人年金保険に加入している場合、年末調整で申告するだけで所得税・住民税が軽減されます。保険会社から10〜11月頃に届く「控除証明書」を年末調整の書類に添付すればOKです。

③ 医療費控除

1年間に支払った医療費が10万円を超えた場合、超えた分を所得から差し引ける制度です。家族全員の医療費を合算できるので、子育て中の方や通院が多い方は特に使いやすいです。こちらは確定申告が必要です。

④ iDeCo(個人型確定拠出年金)

毎月一定額を積み立て、老後に受け取る私的年金の制度です。掛け金の全額が所得控除になるため、節税しながら老後資産を作れる一石二鳥の制度として注目されています。

- 月5,000円から始められます

7. まとめ

この記事で学んだことを振り返ります。

✅ 給与明細の基本構造:総支給額から「社会保険料」と「税金」が引かれ、残りが手取り

✅ 社会保険料は3種類:健康保険・厚生年金・雇用保険。いずれも「もしものときの備え」で会社と折半

✅ 所得税は「仮払い」:毎月の源泉徴収は概算で、年末調整で正確な金額に精算される

✅ 住民税は「前年の収入」が基準:新入社員の2年目に手取りが減るのは住民税が引かれ始めるから

✅ 控除を使えば手取りは増やせる:ふるさと納税・生命保険料控除・医療費控除・iDeCoを活用しよう

毎月なんとなく眺めていた給与明細が、少し違って見えてきませんか?

まずは今月の明細を手に取って、「健康保険料」「厚生年金」「所得税」「住民税」の4項目を探してみてください。それだけで、今日からあなたの給与明細の見え方が変わります。

本記事は2026年5月時点の情報をもとに作成しています。税制・保険料率は改正されることがありますので、最新情報は国税庁・日本年金機構の公式サイトや専門家にご確認ください。

執筆者:給与計算ソフトのサポート担当として6年間・数千件の問い合わせ対応の経験をもとに執筆

※この記事の情報は2026年5月時点のものです。