はじめに

第1弾(2026/05/19では公開)算定基礎の基本的な仕組みと計算の流れを、第2弾(2026/05/20公開)では欠勤・休職・月額変更届との重複など頻出イレギュラーケースを解説しました。

この第3弾では、さらに一歩進んだ実務の注意点を3つ取り上げます。遡及払いの処理、4〜6月が繁忙期にあたる場合の年間平均での算定、そして提出後に誤りを発見したときの訂正手順です。いずれも「知っているとミスが防げる」内容ですが、見落とされがちなポイントでもあります。

注意点①:遡及払いがある月は差額を除いて計算する

遡及払いとは

昇給が決定したタイミングで、前月や前々月にさかのぼって差額を一括支給するケースがあります。これを「遡及払い(遡及支払)」と呼びます。

たとえば4月に昇給が確定し、「3月分の差額2万円」が4月の給与と一緒に振り込まれた場合、4月の支給額には「4月分の給与」と「3月分の差額」が混在することになります。

なぜ除外するのか

4〜6月の報酬支払額に3月以前分の遡及支払額が含まれている場合、4〜6月の報酬支払合計額を平均した金額は、本来の4〜6月の報酬支払合計額を平均した金額よりも高い金額となってしまいます。

つまり、差額をそのまま含めて計算すると、実態より高い標準報酬月額が算出されてしまいます。算定基礎では「その月本来の報酬」だけを使うのが原則です。

具体的な処理方法

【図①:遡及払いがある場合の処理方法】

【例】4月昇給・3月差額2万円を4月に一括支給(月末締め翌月払い)

- 4月支払:給与32万+差額2万=34万円 → 差額2万円を除外して32万円に修正

- 5月支払:給与32万円 → そのまま

- 6月支払:給与32万円 → そのまま

修正平均額 =(32万+32万+32万)÷ 3 = 32万円

届出用紙:「総計」欄に遡及支払額を含む合計を記入し、「修正平均額」欄に差額を除いた平均を記入。備考欄「遡及支払月」に〇

届出書の「総計」欄には実際に支払われた金額(差額込み)をそのまま記入し、「修正平均額」欄に差額を除いた平均額を記入します。備考欄の「遡及支払月」の番号に〇をつけ、差額が発生した月と金額も記入しておくとスムーズです。

翌月払いの給与で特に多いミス

「翌月払い」の事業所でよく起こるのが「支払月」と「対象月」を混同するミスです。翌月払いの企業が算定基礎届に「4月分・5月分・6月分の給与額」を記載した場合には、通常は誤りになります。翌月払いであれば、4月に支払われるのは3月分の給与です。算定基礎届に記載するのは「4月・5月・6月に実際に支払われた金額」であり、「何月分の給与か」ではありません。遡及払いの処理をする前に、まずこの前提を確認しておきましょう。

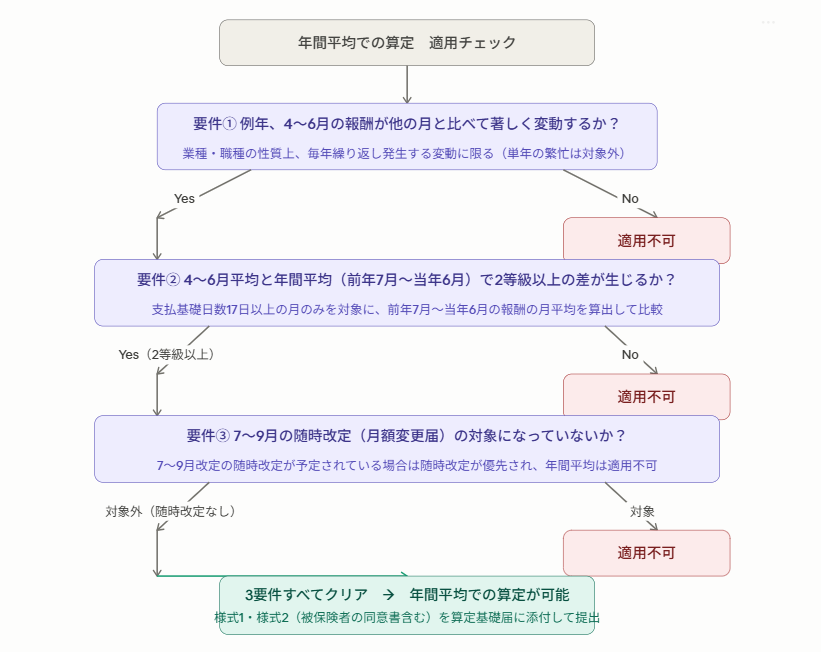

注意点②:4〜6月が繁忙期の職場は「年間平均での算定」を検討する

どんな職場が対象か

4月から6月が1年でもっとも残業の多い繁忙期にあたる職場では、この3カ月の報酬が他の月より際立って高くなることがあります。そのまま算定基礎の計算に使うと、実態よりも高い標準報酬月額が算出され、従業員の社会保険料負担が1年間重くなり続けることになります。

このような場合に使える特例が「年間平均による保険者算定」です。算定基礎届の算定で用いる4〜6月の給与が一時的に高くなる従業員の社会保険料を、過去1年間(前年7月〜当年6月)の月平均報酬で算定する制度です(平成23年より導入)。

適用の3要件

被保険者の同意が必須、デメリットも伝える

年間平均を適用する際は、被保険者本人の同意書(様式2に同意欄あり)が必要です。低い標準報酬月額を採用したときに保険料は低くなるメリットがありますが、傷病手当金・出産手当金は標準報酬月額を基に計算されるため給付額も下がります。また老齢厚生年金にも影響が生じます。

従業員に説明なく申立てを行うことはトラブルのもとです。保険料が下がるメリットと、給付額が下がるデメリットを両方説明した上で同意を取る必要があります。申立書は毎年提出が必要で、一度申立てたら翌年以降も自動で適用されるわけではありません。

対象となる業種の例

4〜6月が繁忙期になりやすい業種として、建設業(工期集中)、税理士・会計事務所(決算・確定申告明け)、旅行・観光業(春の繁忙期)、引越業などが挙げられます。逆に夏・冬が繁忙期のホテル・飲食業などは、4〜6月が閑散期になるため「4〜6月の報酬が低くなりすぎる」方向で問題が起こります。この場合も同じ制度を使って年間平均で算定が可能です。

注意点③:提出後にミスを発見したら「赤黒訂正」で対応する

焦らず、まず年金事務所へ電話

算定基礎届を提出した後に記入ミスを発見しても、慌てる必要はありません。提出後に間違いに気がついた場合は、すぐに年金事務所等に電話をし、間違えたので再提出したいということを申し出ます。そのときに電話に出た方の名前を控え、その方宛てに書類を再提出すれば、手続きがスムーズに進みます。

「赤黒訂正」の手順

【図③:算定基礎届の訂正手順(赤黒訂正)】

- Step 1:年金事務所に電話し訂正の旨を伝える(担当者名を控える)

- Step 2:新しい届出用紙の上部に赤字で「訂正」と大きく記入

- Step 3:訂正箇所を2段書き(誤った金額を赤字・正しい金額を黒字)

- Step 4:備考欄に訂正理由を記入し、年金事務所へ持参または郵送

訂正時の注意点:

- コピーは必ずとっておく(年金事務所から問い合わせが来ることもある)

- 賃金台帳・出勤簿の添付を求められる場合があるので事前に確認

- 電子申請で提出した場合は電子申請での訂正ができないため紙での対応となることが多い

誤った金額は赤ペン、正しい金額は黒ペンで記入するのがルールで、年金事務所の職員は通称「赤黒(あかくろ)」と呼んでいます。

この訂正方法は月額変更届でも同じ要領で対応できます。また、随時改定の対象者を誤って定時決定として提出してしまった場合は、備考欄に「7月月変予定」と記入した上で、あわせて月額変更届も提出します。

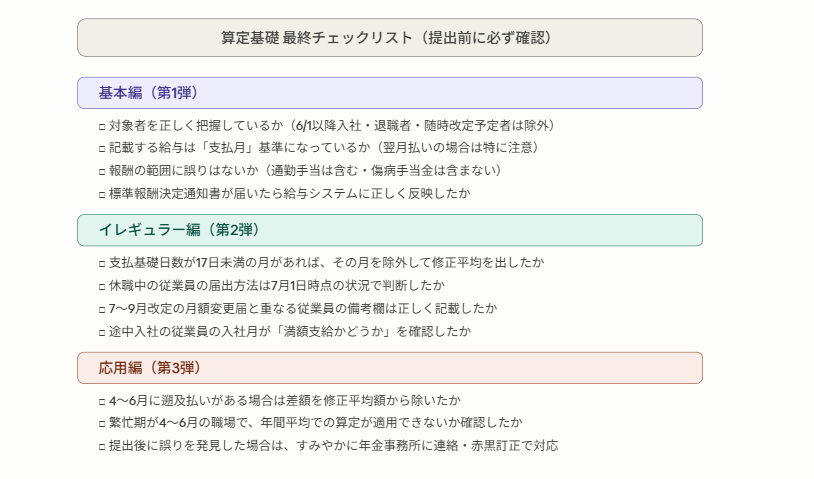

3本のシリーズを通じた最終チェックリスト

基本編(第1弾):

- □ 対象者を正しく把握しているか(6/1以降入社・退職者・随時改定予定者は除外)

- □ 記載する給与は「支払月」基準になっているか(翌月払いの場合は特に注意)

- □ 報酬の範囲に誤りはないか(通勤手当は含む・傷病手当金は含まない)

- □ 標準報酬決定通知書が届いたら給与システムに正しく反映したか

イレギュラー編(第2弾):

- □ 支払基礎日数が17日未満の月があれば、その月を除外して修正平均を出したか

- □ 休職中の従業員の届出方法は7月1日時点の状況で判断したか

- □ 7〜9月改定の月額変更届と重なる従業員の備考欄は正しく記載したか

- □ 途中入社の従業員の入社月が「満額支給かどうか」を確認したか

応用編(第3弾):

- □ 4〜6月に遡及払いがある場合は差額を修正平均額から除いたか

- □ 繁忙期が4〜6月の職場で、年間平均での算定が適用できないか確認したか

- □ 提出後に誤りを発見した場合は、すみやかに年金事務所に連絡・赤黒訂正で対応

![]()

まとめ

3回のシリーズを通じて、算定基礎の基本から応用まで解説してきました。

算定基礎は年に1度しか行わない手続きなので、ベテランでも毎年確認が必要な作業です。特に2026年は保険料率の変更・子育て支援金の新設と変更点が重なっているため、例年以上に注意が必要な年と言えます。

このシリーズを手元に置きながら、7月10日の提出期限に向けて余裕を持って準備を進めてください。

※この記事の情報は2026年5月時点のものです。

コメント