2026年8月、高額療養費制度の自己負担限度額が約28年ぶりに引き上げられます。「医療費が高くなる」「今より負担が増える」と話題になっていますが、実際にどう変わるのか、給与や収入との関係も含めてわかりやすく解説します。

高額療養費制度とは?基本のおさらい

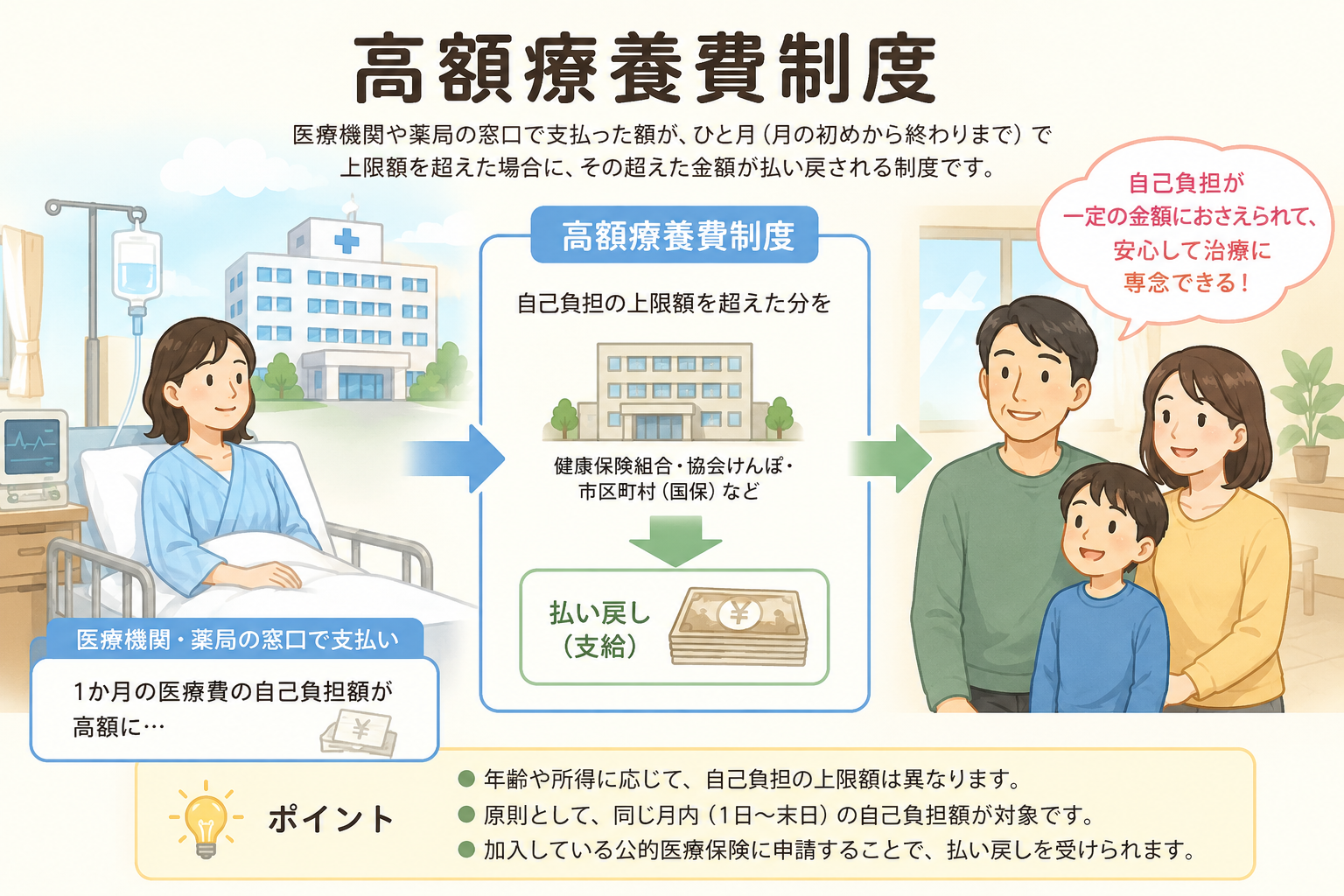

高額療養費制度とは、同じ月にかかった医療費の自己負担分が一定の限度額を超えた場合、その超過分を健康保険が返還してくれる仕組みです。例えば、入院して医療費が数十万円かかったとしても、実際に自分で払うのは「自己負担限度額」までで済む仕組みになっています。がんや骨折・手術など、高額な医療費がかかる場面で特に力を発揮する制度です。

2026年8月の改正で何が変わる?

今回の改正の最大のポイントは、「自己負担限度額の引き上げ」です。現行の限度額は1997年に設定されたもので、その後約28年間大きな見直しが行われてきませんでした。この間、医療費の単価や平均入院日数は大きく変化しており、制度とのミスマッチが生じていたことから、改正が決まりました。

改正後の自己負担限度額(標準6区分)

改正後は所得区分が従来の5区分から6区分に再編され、限度額の計算式も変わります。大まかな増加目安は以下の通りです。

区分1(年収約1160万円以上):現行の「特別・高额所得者」相当。最上位区分は引き上げ幅が大きくなります。

区分2(年収約770~1160万円):現行「高额所得者」層。一定割合引き上げ。

区分3(年収約370~770万円):現行「一般所得者」層。多くの会社員が該当する層。改正の影響を受ける人が最も多い区分です。

区分4(年収約156~370万円):新たに設けられる中間層。現行制度よりも詳細な区分になります。

区分5(住民税非課税世帯):現行「低所得者」相当。引き上げ幅は小さく押さえられます。

区分6(住民税非課税のうち年収極めて低い层):新設区分。貧困層への配慮から限度額は最も低く設定されます。

| 所得区分(年収目安) | 現行の月上限額 | 改正後(2026年8月〜)の月上限額 | 増加分(目安) |

|---|---|---|---|

| 年収約1,160万円〜 | 252,600円+(医療費-842,000円)×1% | 270,300円+(医療費-901,000円)×1% | 約+17,700円〜 |

| 年収約770〜1,160万円 | 167,400円+(医療費-558,000円)×1% | 179,100円+(医療費-597,000円)×1% | 約+11,700円〜 |

| 年収約370〜770万円(会社員が多い層) | 80,100円+(医療費-267,000円)×1% | 85,800円+(医療費-286,000円)×1% | 約+5,700円〜 |

| 〜年収約370万円 | 57,600円 | 61,500円 | 約+3,900円 |

| 住民税非課税世帯 | 35,400円 | 36,900円 | 約+1,500円 |

具体的にどれくらい負担が増える?

例として、年収約500万円の会社員(区分ウ相当)が1ヶ月入院して限度額に達した場合、現行制度では「80,100円+(医療費−267,000円)×1%」程度の自己負担で済みました。改正後は同区分で「85,800円+(医療費−286,000円)×1%」となり、おおよそ5,700円程度限度額が引き上がります。その分、「手取りが減る」可能性があります。

📊 年収別・月の自己負担上限額の比較(70歳未満・入院時)

青:現行 赤:2026年8月〜 黄:増加分

※70歳未満・入院の場合。多数回該当(4回目以降)の上限額は現行額を据え置き。出典:厚生労働省「高額療養費制度の見直しについて(令和8年8月診療分から)」

給与計算担当者が知っておくべきこと

高額療養費制度は健康保険の給付であり、給与計算自体に直接影響するわけではありません。ただし、社員から「高額療養費の限度額適用認定証」に関する問い合わせが増える可能性があります。なお、マイナ保険証(マイナンバーカードの健康保険証利用登録)を持っている社員は、限度額適用認定証の申請が不要です。厚生労働省の公式情報によると、マイナ保険証を利用すれば手続きなしで限度額を超える支払いが免除されます。マイナ保険証を持っていない社員については、引き続き限度額適用認定証の申請が必要なため、問い合わせ対応フローを事前に整理しておきましょう。

今からできる対策は?

高額療養費の限度額が上がるとはいえ、完全に自己負担がゼロになるわけではありません。以下の対策を考えておくと安心です。

民間医療保険の見直し:入院時の日額給付など、高額療養費制度でカバーされない部分を補完する民間保険を改めて確認しましょう。

限度額適用証明書の事前取得(マイナ保険証がない場合):マイナ保険証(マイナンバーカードの健康保険証利用登録)をお持ちでない方は、入院前に限度額適用認定証を取得しておくと、医療機関の窓口で限度額を超える金額を支払わずに済みます。なお、マイナ保険証を利用すれば、限度額適用認定証の申請手続きなしで、自動的に限度額を超える支払いが免除されます。これは厚生労働省も公式に案内しているマイナ保険証の大きなメリットの一つです。

医療費の負担軽減制度の理解:高額療養費の他にも、高額療養費の多数回該当制度(年間で複数回自己負担限度額を超えた場合に上限が下がる制度)もあります。長期入院や持病の方は組み合わせて活用すると有利です。

![]()

まとめ

2026年8月の高額療養費制度改正は、約28年ぶりの大きな見直しです。自己負担限度額は上がりますが、制度自体がなくなるわけではありません。引き上げ幅や具体的な数値は厚生労働省から公表されており、記事内の比較表でご確認いただけます。事前に仕組みを理解しながら対策を整えておくことが大切です。給与計算担当者の方も、社員からの問い合わせに備えて最新情報をウォッチしておきましょう。

※この記事の情報は2026年5月時点のものです。

コメント