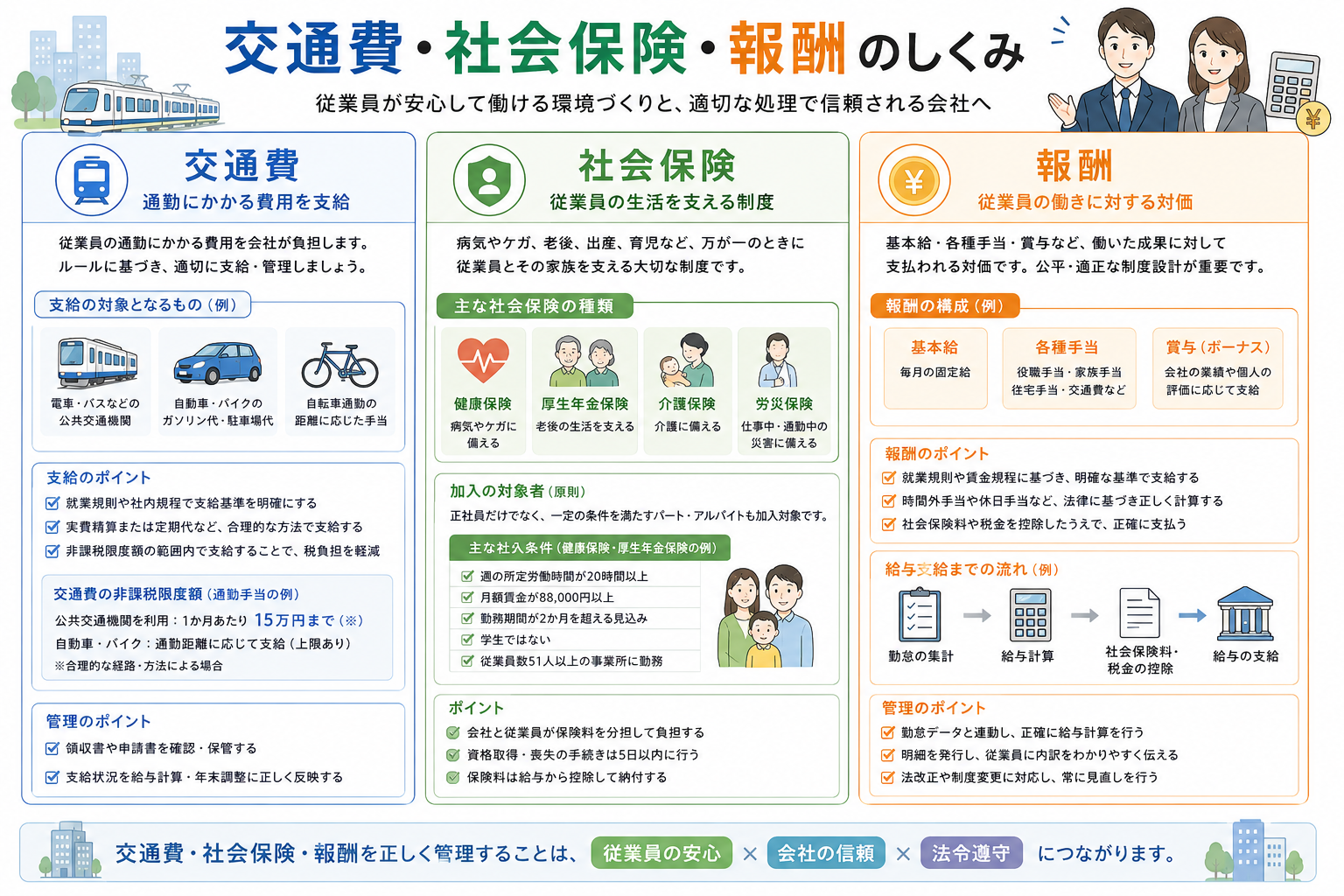

「交通費は社会保険料の計算に含まれるの?含まれないの?」——給与計算の実務でよく出てくる疑問のひとつです。所得税の非課税扱いと混同して「交通費は全部除外できる」と思っている方もいますが、社会保険料の計算では別のルールが適用されます。

この記事では、社会保険料(健康保険・厚生年金)の計算基礎となる「報酬」に交通費が含まれるかどうかを整理し、実務でのよくある間違いについて解説します。

社会保険料の計算の基礎「報酬」とは?

社会保険料(健康保険・厚生年金)は、「標準報酬月額」をもとに計算されます。標準報酬月額とは、毎月の報酬を区切りのよい等級に当てはめたものです。

ここでいう「報酬」とは、健康保険法・厚生年金保険法における定義に基づくもので、「賃金、給料、俸給、手当、賞与その他いかなる名称であるかを問わず、労働者が労働の対償として受けるすべてのもの」が含まれます。

つまり、名称が何であれ「労働の対償として支払われるもの」は基本的に報酬に含まれるのです。

交通費(通勤手当)は報酬に含まれる

結論からいうと、通勤手当(交通費)は社会保険料の計算基礎となる報酬に含まれます。

所得税では通勤手当に一定の非課税枠(月15万円まで)が設けられていますが、社会保険料の計算では非課税かどうかは関係ありません。実際に支払われた通勤手当の金額がそのまま報酬月額に算入されます。

この点を混同して「交通費は社会保険料の計算に含めなくてよい」と処理してしまうと、標準報酬月額が低く算定されてしまい、後から訂正が必要になります。

報酬に含まれないものとは?

一方で、以下のものは社会保険料の計算基礎となる報酬には含まれません。

- 臨時に受けるもの(見舞金、解雇予告手当など)

- 3ヶ月を超える期間ごとに受けるもの(年2回以下の賞与など)

- 現物給与のうち厚生労働大臣が定めるもの以外のもの

「通勤手当は含まれないのでは?」と誤解されやすいのは、賞与や見舞金のような「非常時・臨時の支払い」が除外されることと混同されているためと考えられます。

定期代の支払い方法による注意点

毎月支給の場合

通勤手当を毎月の給与と一緒に支払っている場合は、その月の報酬月額にそのまま含めます。シンプルでわかりやすい処理方法です。

定期券代を一括支給している場合

3ヶ月・6ヶ月分の定期券代をまとめて支給している会社も多くあります。この場合、一括で支給された金額を支給月数で割り、1ヶ月あたりの金額に換算して報酬月額に算入します。

たとえば6ヶ月分の定期券代として72,000円を支給した場合、1ヶ月あたり12,000円として報酬月額に加算します。

なお、「3ヶ月を超える期間ごとに受けるもの」は報酬から除外できるという規定がありますが、これは賞与などを想定したものです。定期券代の一括支給については上記の按分計算が正しい処理であり、除外することはできません。

算定基礎・月変への影響

通勤手当が報酬に含まれることは、算定基礎(定時決定)や月額変更届(随時改定)にも影響します。

たとえば引越しによって通勤経路が変わり、通勤手当が大幅に増減した場合、それが固定的賃金の変動にあたると判断されれば随時改定の対象になります。「基本給は変わっていないから関係ない」と思っていると、月変の要否を見落とす可能性があります。

テレワーク・在宅勤務の場合の取り扱い

テレワーク導入に伴い、通勤手当の支給方法を変更する会社も増えています。たとえば毎月一定額の「在宅勤務手当」として支給する場合、この手当も「労働の対償」として報酬に含まれます。

また、実費精算形式で支給する場合でも、毎月定額で支給されている実態があれば報酬に含まれると判断される場合があります。テレワーク手当の支給方法を変更した際は、報酬月額への影響を確認することが重要です。

まとめ

通勤手当(交通費)は、所得税上は一定額まで非課税扱いですが、社会保険料の計算においては報酬月額に含まれます。この違いは実務でよく混同されるため、改めて整理しておきましょう。

定期券代の一括支給や通勤経路の変更があった場合は、報酬月額の算定や随時改定の要否にも影響します。処理方法に迷ったときは、管轄の年金事務所に確認することをおすすめします。

※この記事の情報は2026年5月時点のものです。

コメント