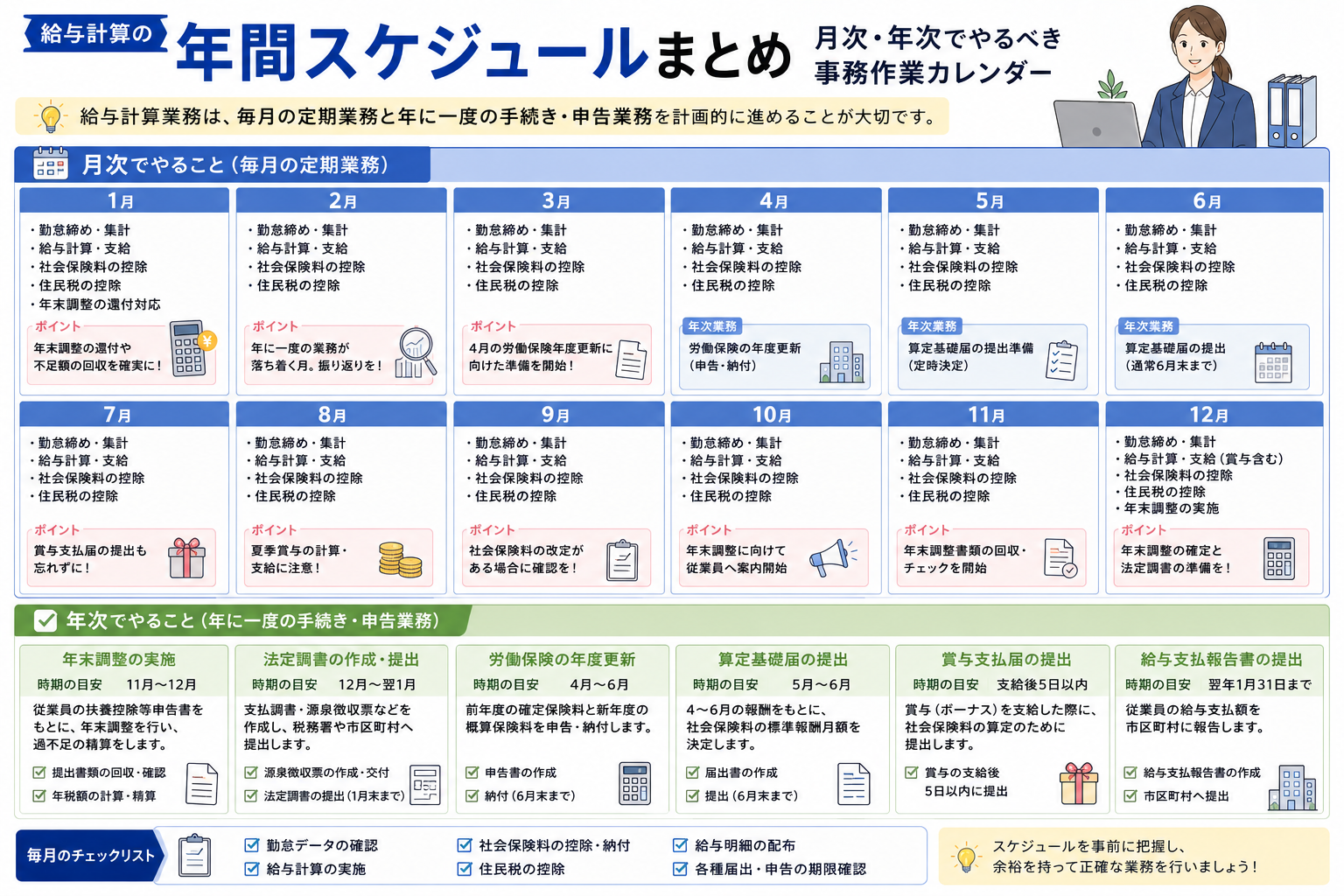

給与計算担当者の仕事は、毎月の給与計算だけではありません。年間を通じて算定基礎、住民税の切替、年末調整など、時期ごとに対応が必要なイベントが次々と訪れます。「そういえばあれ、今月だったっけ?」という焦りをなくすためにも、年間の業務スケジュールを頭に入れておくことが大切です。

この記事では、給与計算担当者が1年を通じて行うべき主な業務を月別にまとめました。自社のスケジュール管理にお役立てください。

1月:給与支払報告書・法定調書の提出

年明け最初の大きな業務は、1月31日を期限とする各種提出物への対応です。前年に支払った給与に関して、以下の書類を提出します。

- 給与支払報告書:従業員の居住する市区町村へ提出。住民税の課税資料になります。

- 法定調書合計表:税務署へ提出。給与所得の源泉徴収票などを取りまとめたものです。

- 源泉徴収票:退職者を含む全従業員に交付。電子交付も可能です。

年末調整の処理が終わっていない場合はこの時期に完了させる必要があります。前年12月〜1月は年末調整の繁忙期と重なるため、スケジュール管理が重要です。

2月〜3月:特に定例業務を確実に

2月・3月は給与計算担当者として特別な年次イベントは少ない時期です。ただし、以下の点に注意しましょう。

- 2月は日数が28日(閏年は29日)のため、日割り計算が必要な場合に注意

- 3月は年度末で退職者が増える時期。退職月の社会保険料の取り扱いを確認しておく

- 4月入社予定者の準備(雇用保険の手続きなど)を前もって整えておく

4月:昇給・新入社員の対応

4月は昇給や新入社員の入社が集中する時期です。給与計算担当者として対応すべき業務は多岐にわたります。

- 新入社員の社会保険・雇用保険の手続き:入社日から5日以内に年金事務所・ハローワークへ届出

- 昇給後の給与設定の更新:基本給の変更がある場合、給与計算ソフトへの反映を忘れずに

- 月額変更届の要否を確認:昇給により3ヶ月の報酬平均が2等級以上変動する場合は随時改定が必要

5月〜6月:住民税の切替・算定基礎の準備

住民税の切替(5月〜6月)

市区町村から「住民税特別徴収税額通知書」が5月下旬〜6月初旬に届きます。6月分の給与から新しい税額で控除を開始します。前年度の税額との差が大きいと従業員から問い合わせが来ることも多いため、事前に説明できる準備をしておきましょう。

算定基礎届の準備(6月)

7月に提出する算定基礎届(定時決定)の準備として、4月〜6月の報酬実績を集計します。固定的賃金の変動・休職・欠勤者のケースに注意が必要です。

7月:算定基礎届・労働保険料の申告

7月は給与計算担当者にとって最も忙しい時期のひとつです。主に2つの大きな手続きが重なります。

- 算定基礎届(定時決定):7月1日〜10日が提出期限。4〜6月の報酬をもとに9月以降の標準報酬月額が決まります。

- 労働保険料の年度更新:7月10日が申告・納付期限。前年度の確定保険料と今年度の概算保険料を申告します。

8月〜9月:標準報酬月額の改定・月変の確認

算定基礎の結果が通知され、9月(10月納付分)から新しい標準報酬月額が適用されます。給与計算ソフトへの反映が遅れないよう注意しましょう。また、固定的賃金の変動があった従業員については随時改定(月変)の要否も引き続き確認します。

10月〜11月:年末調整の準備

10月頃から年末調整の準備が始まります。担当者が行うべき作業は以下の通りです。

- 従業員への扶養控除等申告書・保険料控除申告書などの書類配付・回収スケジュールの設定

- 給与計算ソフトの年末調整機能のアップデート確認

- 中途入社者からの前職源泉徴収票の回収確認

- 配偶者控除・扶養の状況変化の把握

12月:年末調整の処理・賞与計算

12月は年末調整の処理と賞与計算が重なる、給与計算担当者として最も業務負荷が高い月です。

- 年末調整の計算・過不足税額の精算:12月分給与(または賞与)で還付・追徴を行う

- 賞与の社会保険料計算:賞与支払届の提出も忘れずに(支払後5日以内)

- 翌年の準備:住民税の普通徴収への切替が必要な退職者がいれば市区町村への届出を行う

年間を通じた月次業務

以下の業務は毎月発生する定例作業です。年次イベントと並行してこなす必要があります。

- 給与計算・支払い

- 源泉所得税の納付(翌月10日まで。納期の特例は1月と7月)

- 社会保険料の納付(翌月末まで)

- 入退社者の社会保険・雇用保険手続き

- 月変(随時改定)の要否確認

まとめ

給与計算担当者の仕事は月次の給与計算だけでなく、年間を通じた多くのイベント対応が求められます。特に7月(算定基礎・労働保険料)と12月(年末調整・賞与)は業務が集中するため、前月から準備を始める習慣をつけておくことが大切です。

この記事を年間カレンダーとして活用し、対応漏れのない給与計算体制を整えていきましょう。

※この記事の情報は2026年5月時点のものです。