はじめに

前回の記事(2026/05/19公開)では、算定基礎の基本的な仕組みと計算の流れを解説しました。

4〜6月の報酬を集計して平均を出し、標準報酬月額の等級表に当てはめて届出する——原則はシンプルですが、実務では「このケースはどう処理するの?」と手が止まる場面が必ず出てきます。

この記事では、給与計算担当者が算定基礎でよく悩むイレギュラーケースを4つに絞って解説します。「ルールはわかるけど、実際どうするの?」という疑問に、具体的な判断の流れで答えていきます。

そもそも、なぜイレギュラーが生じるのか

算定基礎の原則は「4・5・6月の報酬の平均」で標準報酬月額を決めることです。しかし、この3カ月間に何らかの事情で報酬が通常より大きく下がっている月があると、そのまま平均を出してしまうと実態と大きくかけ離れた標準報酬月額になってしまいます。

制度は「実態に合った保険料にする」ことを目的にしているため、特定のケースでは計算対象月を除外したり、従前の標準報酬月額をそのまま使ったりといった特別ルールが設けられています。これがイレギュラー対応の根拠です。

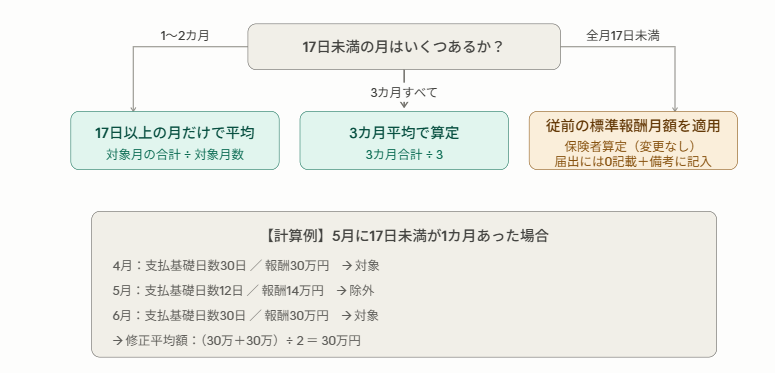

ケース①:欠勤が多く、支払基礎日数が17日未満になった月がある

どんな状況か

月給制の従業員が4〜6月のいずれかの月に長期欠勤し、欠勤控除の結果、支払基礎日数が17日を下回ってしまったケースです。給与計算担当者がもっとも頻繁に遭遇するイレギュラーのひとつです。

判断のフロー

届出書への記載

17日未満の月の報酬欄は「総計」から除外し、「修正平均額」欄に対象月の平均を記入します。備考欄には「5月支払基礎日数17日未満のため除外」のように具体的に記載しておくと、年金事務所側の確認がスムーズです。

注意点

3カ月とも17日未満になった場合は「保険者算定」となり、従前の標準報酬月額がそのまま適用されます。この場合も届出の提出は必要ですが、算定基礎日数・報酬月額ともに0と記載し、備考欄に「〇年〇月〇日より休職」などと記載してください。

ケース②:休職中の従業員がいる(病休・育休・介護休業)

「休職中でも届出が必要」は原則

算定基礎届の対象者は7月1日現在で被保険者となっているすべての従業員です。休職中や長期の欠勤、育児休業、介護休業などで会社を休んでいる人も提出の対象となります。

処理方法は、7月1日時点で休業が終了しているかどうかで変わります。

7月1日時点で休業が終わっている場合

休業手当を含まない月のみを対象として計算します。4〜6月すべての月で休業手当が支払われている場合には、従前の標準報酬月額で決定することになります。

7月1日時点でまだ休業中の場合

休業手当を含む月と、通常の給与の月を含めて平均額を算出します。ただし、休業手当の影響で標準報酬月額が2等級以上変動する場合は、算定基礎届ではなく月額変更届(随時改定)の検討が必要になります。

4〜6月がすべて無給だった場合

傷病による休職などで4〜6月が完全に無給だった場合は、3カ月とも支払基礎日数が0日となり、保険者算定が適用されます。このような場合、備考欄の「5.病休・育休・休職等」に丸をつけ、「9.その他」の欄に休業期間を「令和8年5月1日〜令和8年10月31日休職」のように記入します。

なお、傷病手当金・育児休業給付金・出産手当金は報酬に含まれません。これらの支給額は報酬欄に記入しないよう注意してください。

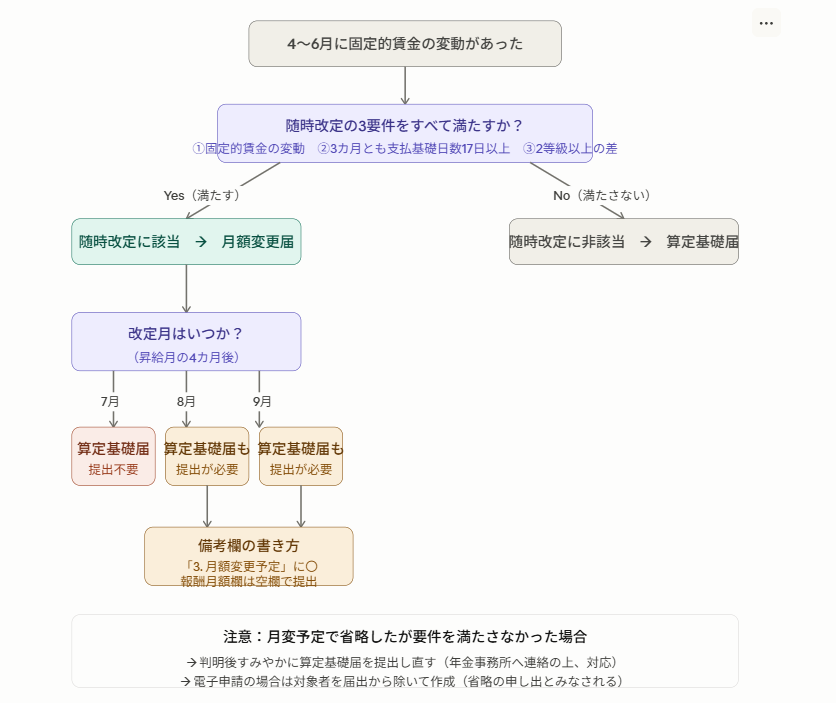

ケース③:4〜6月に昇給があり、月額変更届と重なる

算定基礎届を準備している時期は、ちょうど4月昇給の随時改定(月額変更届)の時期とも重なります。両方が発生したとき、どちらを出せばいいのか迷いやすいポイントです。

基本ルール:7・8・9月改定の月額変更届が優先

7月・8月・9月に該当する従業員がいる場合は、その期間に随時改定で決定された標準報酬月額が優先されます。算定基礎届が提出されたあとでも、新たに決定された標準報酬月額が適用される仕組みです。

備考欄の書き方

5月または6月の固定的賃金変動により8月または9月改定となる見込みの被保険者については、事業主の申し出により算定基礎届を省略できます。紙届出では報酬月額欄を空欄にし、備考欄の「3.月額変更予定」に丸を付します。

ひとつ注意したいのが「月変予定で届出を省略したものの、結果的に随時改定の要件を満たさなかった」ケースです。この場合は速やかに算定基礎届を提出し直す必要があります。備考欄の記載だけで終わりにせず、後日の確認も忘れないようにしましょう。

ケース④:4〜6月の途中で入社した従業員がいる

入社月の給与が「満額でない」場合は除外

4月〜6月の間に入社した従業員は、入社した月の給与が1カ月分に満たないケースが多く、この月は算定対象から外します。

例えば、5月15日に入社し、5月分の給与が1カ月分支給されていない場合は、6月分の給与のみで報酬月額を計算します。一方、5月10日入社で、5月分の給与が1カ月分支給されている場合は、5月と6月の2カ月分の報酬で報酬月額を計算します。

「入社月が満額かどうか」は、給与の締め日と入社日の関係で決まります。給与ソフトで自動計算されていても、入社月の支払基礎日数が正しく設定されているか必ず目視で確認することをおすすめします。

備考欄の活用:記載を省かない

イレギュラーケースに共通するポイントが、届出の「備考欄」を正確に活用することです。備考欄への記載は義務ではないケースもありますが、記載しておくと年金事務所側の照会がなくなり、処理がスムーズに進みます。

【図③:算定基礎届 備考欄の主な記載パターン】

| ケース | 備考欄の記載例 |

|---|---|

| 支払基礎日数17日未満の月がある | 「5月支払基礎日数17日未満のため除外」 |

| 休職中(病休・育休など)で無給 | 「5.病休・育休・休職等」に〇+休業期間を記入 |

| 8・9月に月額変更予定 | 「3.月額変更予定」に〇(報酬月額欄は空欄) |

| 途中入社で入社月が満額でない | 入社月を除外して平均を算出(記載不要なことも多い) |

※備考欄の番号は届出用紙に印字されています。番号に〇をつける形式です。

まとめ:イレギュラーを見落とさないためのチェックリスト

算定基礎の時期が来たら、全従業員のリストを眺めながら以下の項目を確認する習慣をつけましょう。

- 4〜6月に支払基礎日数が17日未満の月はないか

- 4〜6月に休職・育休・介護休業中の従業員はいないか(7月1日時点の状況も確認)

- 4〜6月に昇給・手当変更があった従業員で、7〜9月に月額変更届が必要な人はいないか

- 4〜6月に途中入社した従業員はいないか(入社月が満額か要確認)

- 傷病手当金・育児休業給付金などを報酬欄に誤って記入していないか

- 備考欄の記載が必要なケースを記入漏れしていないか

![]()

次回(第3弾)は、遡及払い・賞与的手当の扱い・年間平均での算定申立・届出後に誤りを発見した場合の訂正方法など、より細かい実務の注意点を解説します。

※この記事の情報は2026年5月時点のものです。

コメント