配偶者控除と配偶者特別控除の違いとは?

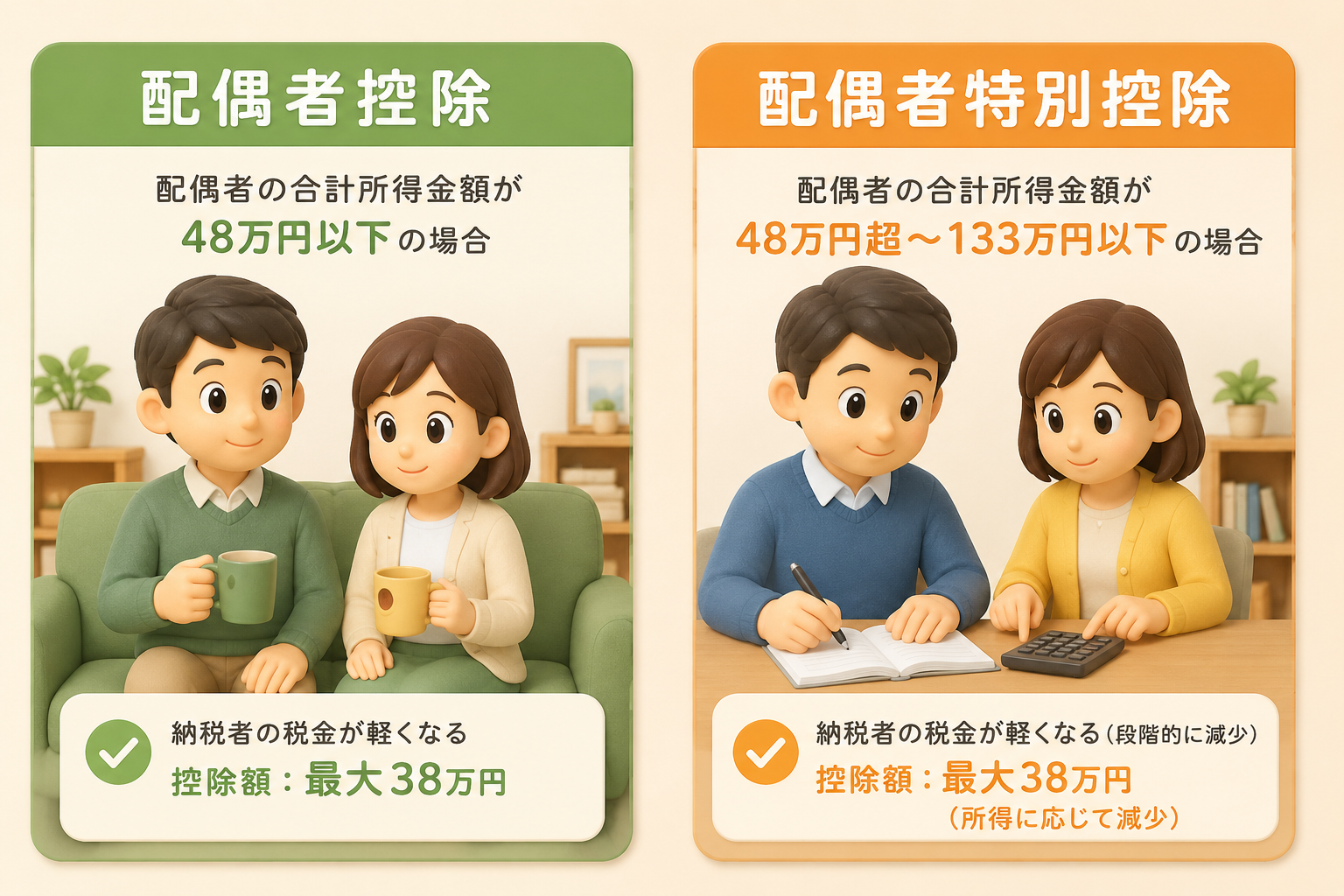

配偶者に関する所得控除には「配偶者控除」と「配偶者特別控除」の2種類があります。配偶者の年収が103万円以下なら「配偶者控除」、103万円超〜201万円以下なら「配偶者特別控除」が適用されます。

配偶者の扶養は他の家族と何が違う?

扶養控除(子や親などの扶養家族に適用される控除)と配偶者控除は、似ているようで要件が異なります。主な違いは次の3点です。

① 控除額が納税者(本人)の所得によって変わる

扶養控除の控除額は扶養親族の区分(一般・特定・老人など)によって決まり、納税者自身の所得は関係ありません。一方、配偶者控除・配偶者特別控除は納税者の合計所得が1,000万円を超えると適用不可になるうえ、900万円超から段階的に控除額が減額されます。夫婦の収入が多いほど控除が薄くなる仕組みです。

② 配偶者特別控除という「段階的な控除」がある

子や親などの扶養家族は合計所得が48万円以下(給与収入なら103万円以下)という一律の基準を超えると扶養から外れ、控除はゼロになります。配偶者の場合は、所得が48万円を超えても最大133万円(給与収入なら201万円)までは配偶者特別控除として段階的に控除が受けられます。「103万円の壁」を少し超えてしまっても、急に控除がなくなるわけではありません。

③ 「生計を一にする」要件は共通だが、別居でも認められる場合がある

扶養控除と同様に、配偶者控除も「生計を一にしている」ことが要件です。ただし、単身赴任など業務上の理由で別居している場合は、生活費を送金していれば生計を一にするとみなされます。これは扶養控除でも同様ですが、配偶者の場合は民法上の婚姻関係が必須であり、内縁関係は対象外です。

配偶者控除の控除額

控除額は納税者(本人)の合計所得金額と、配偶者が70歳以上の老人控除対象配偶者かどうかによって決まります。

| 納税者の合計所得金額 | 控除額(一般) | 控除額(老人控除対象配偶者) |

|---|---|---|

| 900万円以下 | 38万円 | 48万円 |

| 900万円超 950万円以下 | 26万円 | 32万円 |

| 950万円超 1,000万円以下 | 13万円 | 16万円 |

| 1,000万円超 | 適用不可 | 適用不可 |

※老人控除対象配偶者とは、配偶者の年齢がその年の12月31日時点で70歳以上の場合です。

※配偶者の合計所得金額が48万円以下(給与収入のみなら103万円以下)であることが条件です。

配偶者特別控除の控除額

配偶者の合計所得が48万円超133万円以下(給与収入なら103万円超〜201万円以下)の場合に適用されます。配偶者の所得と納税者の所得の組み合わせで控除額が決まります。

| 配偶者の合計所得金額 | 納税者の所得 900万円以下 |

納税者の所得 900万円超 950万円以下 |

納税者の所得 950万円超 1,000万円以下 |

|---|---|---|---|

| 48万円超 95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超 100万円以下 | 36万円 | 24万円 | 12万円 |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 |

| 133万円超 | 適用不可 | 適用不可 | 適用不可 |

※納税者の合計所得が1,000万円を超える場合は配偶者特別控除は適用不可です。

年末調整での申告方法

「給与所得者の配偶者控除等申告書」を会社に提出します。配偶者の氏名・生年月日・マイナンバー・合計所得見積額を記入。パート収入120万円なら所得は65万円(120万円−55万円)と記入します。

注意点

副業・不動産など複数収入がある場合はすべて合算して所得を計算します。見積額と実際の所得が大きくずれると修正が必要になるため、できるだけ正確に見積もりましょう。

まとめ

配偶者控除・配偶者特別控除は配偶者の収入状況と本人の所得によって控除額が変わります。年末調整の際は配偶者の今年の収入見込みを確認して正確に申告しましょう。

※この記事の情報は2026年5月時点のものです。

コメント