扶養控除等申告書とは?まず基本を確認

「扶養控除等申告書」とは、正式には「給与所得者の扶養控除等(異動)申告書」といい、年末調整のために毎年従業員が会社に提出する書類です。この書類を提出することで、会社は適切な税額で源泉徴収を行い、年末調整で過不足を精算してくれます。

アルバイト・パートを含め、給与をもらっているすべての人が対象です。「自分には扶養家族がいないから関係ない」と思っている方も、この申告書は提出が必要です。提出しないと税金が多く引かれてしまうことになります。

提出する時期はいつ?

通常、毎年10月〜11月ごろに会社から配布され、年末調整の時期(12月)までに提出します。また、新しく入社したときにも提出が必要です。翌年分の書類を同時に提出するよう求められることもあります。

書き方ガイド:各欄の記入方法

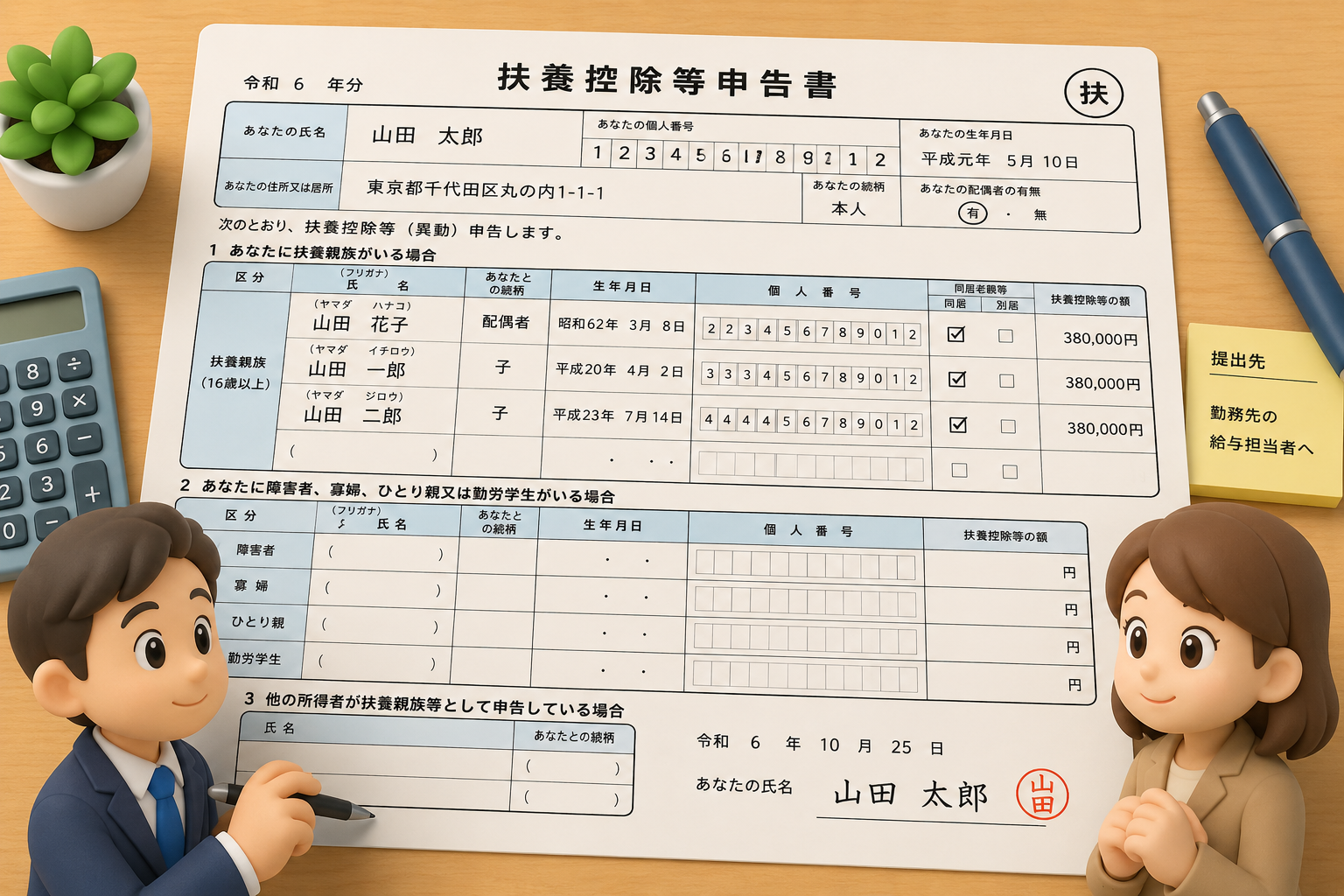

【A欄】源泉控除対象配偶者

配偶者(夫または妻)がいる場合に記入します。配偶者の合計所得金額が95万円以下(給与収入のみなら150万円以下)の場合に記載対象となります。配偶者の氏名・生年月日・個人番号(マイナンバー)・今年の所得の見積額を記入してください。

【B欄】控除対象扶養親族

16歳以上の扶養親族(子ども・親など)がいる場合に記入します。扶養親族とは、合計所得金額が48万円以下(給与収入のみなら103万円以下)の方が対象です。氏名・生年月日・続柄・個人番号・今年の所得の見積額を記入します。

19歳〜22歳の子どもは「特定扶養親族」として控除額が大きくなります(63万円)。また70歳以上の親族は「老人扶養親族」として追加の控除が受けられます。

【C欄】障害者、寡婦、ひとり親、勤労学生

障害者手帳をお持ちの方、シングルマザー・シングルファザーの方、学校に通いながら働いている勤労学生の方は、該当する項目にチェックを入れて記入します。

【D欄】16歳未満の扶養親族

16歳未満の子どもは扶養控除の対象外ですが、住民税の計算に使うためこの欄への記入が必要です。忘れずに記入しましょう。

記入するときの注意点

所得の見積額の書き方に迷う方が多いですが、給与収入がある場合は「給与収入金額 − 給与所得控除額(最低55万円)」が所得金額になります。たとえばパートで年収100万円の方なら、所得見積額は「100万円 − 55万円 = 45万円」と記入します。

マイナンバーの記入を求められる場合があります。個人番号カードや通知カードで確認して正確に記入してください。

年の途中で扶養家族の状況が変わった場合(子どもが就職した・親を扶養に入れたなど)は、「異動」として速やかに会社に届け出ましょう。

提出しないとどうなる?

扶養控除等申告書を提出しないと、給与から引かれる源泉徴収税額が「乙欄」(割増の税率)で計算されることになります。その結果、毎月の手取りが少なくなってしまいます。また、年末調整も行われないため、還付を受ける機会を逃すことにもなります。必ず提出するようにしましょう。

まとめ

扶養控除等申告書は、年末調整の中でもっとも基本的な書類です。自分に扶養家族がいなくても提出は必須。記入内容は「今年の状況」をもとに書くのがポイントです。わからない欄は無理に記入せず、会社の担当者や税務署に相談してみましょう。

※この記事の情報は2026年5月時点のものです。

コメント